|

|---|

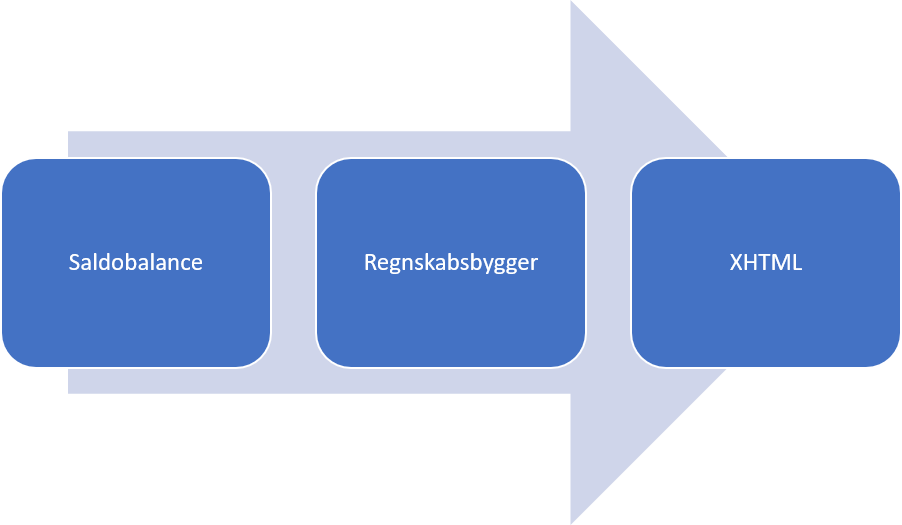

XHTML – IFRS regnskaber og koncernregnskaberSlut med indsendelse af årsregnskaber 2020 i PDF-format, som offentliggøres i 2021.Efter forordningen af 17. december 2018 har EU-Kommissionen fastsat regler for de filformater, som årsrapporter skal udarbejdes i XHTML (European Single Electronic Format – ESEF). Reglerne kommer til at gælde alle virksomheder i EU, som er børsnoteret eller på anden måde er udstedere af finansielle instrumenter på regulerede markeder. Årsrapporter skal fra 2020 udarbejdes i XHTML (Extensible Hyertext Markup Language), som er et format, der kan åbnes af alle standard webbrowsere. Ved anvendelsen af XBRL-sproget skal der anvendes en taksonomi til at konvertere menneskeligt læsbar tekst til maskinlæsbare oplysninger. IFRS-taksonomien fra IFRS Foundation skal benyttes ved udarbejdelse af årsrapporten i XHTML. Der er på nuværende tidspunkt givet nogle overordnede retningslinjer for, hvordan årsrapporterne skal opmærkes. Aflægges årsrapport efter IFRS, skal der desuden benyttes InlineXBRL til at opmærke regnskabstallene i virksomhedens primære finansielle opgørelser, dvs. resultatopgørelsen samt opgørelsen af anden totalindkomst, egenkapitalopgørelsen og pengestrømsopgørelsen. Opgørelse af finansiel stilling må forstås som årsrapportens balancen. Børsnoterede selskaber der ikke aflægger efter IFRS skal som minimum opmærke årsrapporten i XHTML som ”TEXT”. ESEF-krav er relevante for de ovenfor børsnoterede virksomheder, som i forbindelse med offentliggørelsen af årsrapporten, indberetter den til Finanstilsynet. Selvom indberetning af årsrapporten til Erhvervsstyrelsen ikke er direkte omfattet af ESEF-kravet, har Erhvervsstyrelsen oplyst, at de arbejder på, at de børsnoteret virksomheder kan indberette i samme format til Finanstilsynet og Erhvervsstyrelsen. Alle danske udstedere, som skal udarbejde årsrapport efter ESEF-forordningen, skal orientere sig i ESMA’s materiale om ESEF-taksonomien og holde sig opdateret på eventuelle ændringer, som vil blive offentliggjort. Vi har gennem de sidste 8 år arbejdet med indberetning af xbrl-regnskaber til Erhvervsstyrelsen. XBRL TakeOff er et dansk produceret XBRL-program med dansk support og hotline. Hvad kan vi hjælpe med?Vi har således gennem årene opbygget værdifulde Regnskabs- og IT-kompetencer i forbindelse med indberetninger af xbrl-regnskaber. På denne baggrund har vi videreudviklet XBRL-program til at kunne indberette et XHTML som kan benyttes ved indberetningen for årsrapporterne 2020. Det særlige ved vores program at udarbejdelsen af Årsrapporten er fuldt integritet med XHML-årsrapporten. Det vil sige:

Vores XHTML Markup program

Det kan på denne baggrund anbefales, at børsnoterede virksomheder igangsætter implementeringen af udarbejdelsen af XHTML-regnskaber - og dermed begynder at få erfaring med opbygning af XHTML-årsrapport. Det er efter vores mening vigtigt at sætte processen i gang, for at sikre, at der ikke kommer ubehagelige overraskelser når XHTML-regnskaber skal indsendes i 2021. | Hvornår skal der indsendes til Finanstilsynet og Erhvervsstyrelsen? De nye regler vil finde anvendelse første gang for årsrapporterne for 2020, som offentliggøres i 2021. For årsrapporterne for regnskabsår, der starter fra og med 1. januar 2022, der offentliggøres i 2023, bliver opmærkning af regnskabsnoter også obligatorisk. |

|||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

||||||||||

|

|---|